Crédit Agricole engage un tournant pour ses clients équipés d’un iPhone. La banque a lancé sur iOS une application de paiement sans contact indépendante d’Apple Pay, baptisée Paiement Mobile. Elle permet d’enregistrer une ou plusieurs cartes bancaires et de régler ses achats en magasin grâce au NFC de l’iPhone, sans passer par Wallet.

L’information a été repérée par iGeneration, qui indique que l’application est désormais disponible sur iOS. Le principe marque une rupture avec l’usage dominant sur iPhone : la carte Crédit Agricole n’est plus logée dans l’application Cartes d’Apple, mais directement dans l’environnement conçu par la banque.

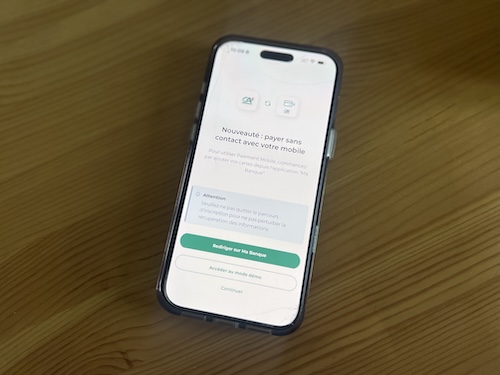

Une carte bancaire en dehors d’Apple Pay

Concrètement, le paiement en magasin ne repose plus sur Apple Pay. Le client doit utiliser Paiement Mobile, qui prend en charge le paiement sans contact via la puce NFC de l’iPhone. D’après les essais rapportés par iGeneration, l’application propose aussi un mode de démonstration pour présenter le parcours de paiement. Le média précise toutefois ne pas avoir réussi à finaliser l’ajout d’une carte lors de ses tests.

Ce lancement place Crédit Agricole dans une position particulière en France. Plusieurs banques européennes s’intéressent déjà à des alternatives à Apple Pay, notamment pour réduire leur dépendance à l’écosystème d’Apple et aux commissions liées aux transactions. Des initiatives existent à l’étranger, notamment en Allemagne. En France, Crédit Agricole apparaît comme le premier grand établissement à tenter concrètement cette voie sur iPhone.

Le double clic peut ouvrir l’application de la banque

L’intérêt de Paiement Mobile dépendra largement de son intégration dans iOS. L’ouverture de l’accès au NFC de l’iPhone permet désormais à une application tierce de se substituer à Wallet pour le paiement sans contact. L’utilisateur peut ainsi définir Paiement Mobile comme application par défaut. Dans ce cas, le double clic sur le bouton latéral ouvre l’application de Crédit Agricole au lieu de Wallet.

Cette possibilité limite la rupture d’usage pour les clients qui utilisent principalement une carte Crédit Agricole. Elle évite d’avoir à chercher l’application avant chaque paiement et rapproche l’expérience de celle d’Apple Pay. Mais elle introduit aussi un choix supplémentaire : si plusieurs cartes de banques différentes sont utilisées, le client peut devoir passer d’une application à l’autre selon la carte retenue.

Le changement peut aussi modifier le passage en caisse. Avec Apple Pay, une carte bancaire et certaines cartes de fidélité peuvent cohabiter dans Wallet. En sortant la carte Crédit Agricole de cet environnement, paiement et fidélité ne sont plus nécessairement réunis au même endroit. Pour les utilisateurs qui présentent d’abord une carte de fidélité puis paient avec leur iPhone, cela peut ajouter une manipulation.

Plus de contrôle, mais une expérience à prouver

Le lancement de Paiement Mobile s’inscrit dans un contexte où le secteur bancaire français met davantage en avant la souveraineté des paiements. Le sujet dépasse Apple Pay : il touche aussi au rôle des réseaux de cartes, avec le choix du GIE CB face à Visa ou Mastercard. En proposant sa propre application, Crédit Agricole reprend une partie du contrôle sur l’interface de paiement, la relation client et l’environnement technique utilisé.

Cette autonomie peut toutefois se payer sur l’expérience utilisateur. Apple Pay s’est imposé grâce à son intégration étroite à l’iPhone, à Wallet et aux autres appareils Apple. Une application bancaire séparée peut donc soulever des questions pour les usages liés à l’Apple Watch, mais aussi pour la sécurité perçue par des clients habitués aux mécanismes visibles d’Apple Pay.

À ce stade, il ne s’agit pas d’un abandon généralisé d’Apple Pay par le marché bancaire français. Crédit Agricole ouvre toutefois une brèche concrète. Si Paiement Mobile fonctionne comme solution par défaut et reste simple au quotidien, la banque disposera d’un levier pour réduire sa dépendance à Apple. Si l’usage se révèle moins fluide, les clients iPhone risquent surtout de mesurer ce que la sortie de Wallet leur fait perdre.